في عام اتسم باضطراب المزاج العقاري وتباين اتجاهات الطلب، بدا أن السوق الكويتي يعيش مرحلة انتقالية فاصلة بين موجة تصحيح حادة في السكن الخاص، وصعود لافت في القطاعين الاستثماري والتجاري، وتجمُّد «صناعي» تحكمه القرارات التنظيمية، وبينما يترقب المواطن والمستثمر صورة أوضح لمعالم المرحلة المقبلة، تتقاطع اليوم قراءات ميدانية وتحليلات فنية تفسر ما يجري داخل كل قطاع، وتكشف عن نقاط التحول ومواطن الهبوط ومصادر الجذب الجديدة.

يؤكد خبراء العقار أن القطاع السكني هو الأكثر تأثراً بالانخفاض، ويتفاوت ذلك تبعاً لبعد المنطقة عن مدينة الكويت وحجم الأراضي الفضاء داخلها، إذ تراجعت الأسعار في بعض المناطق الواقعة على الدائري السادس بنحو %13، بينما وصلت في مناطق أخرى إلى 20%، وذلك تحت تأثير قانون مكافحة احتكار الأراضي الفضاء وتراجع المضاربات.

وتوقع الخبراء استمرار تراجع الأسعار خلال الأشهر الستة المقبلة، أما القطاع الاستثماري فشهد ارتفاعاً كبيراً في الأسعار، ووصل متوسط العائد إلى 6.4%، بفعل اندفاع المستثمرين وقلة الفرص وتوفر السيولة. في المقابل، شهد القطاع التجاري تعافياً قوياً، مدفوعاً بالسيولة الكبيرة ورغبة القطاع الخاص في الاستثمار رغم محدودية الفرص العقارية، أما القطاع الصناعي، فيصعب التنبؤ بتوقعاته، كونه يخضع للعديد من العوامل التنظيمية من قبل الهيئة العامة للصناعة.

ويشير الخبراء إلى أن الأشهر العشرة الأولى من 2025، شهدت بطئاً في حركة التداولات بالقطاع السكني، بينما ارتفع الطلب على القطاعين الاستثماري والتجاري، أما القطاع الصناعي والحرفي فقد تراجع بسبب القرارات الخاصة فيه، ودخل في حالة ركود، إضافة إلى توقف التداولات في قطاع الشاليهات والمزارع. أما بالنسبة للنظرة المستقبلة لعام 2026، فيعتقد الخبراء أن عقارات السكن الخاص ستشهد عاماً آخر من التغيرات بسبب التغييرات التنظيمية والقوانين الجديدة ذات الصلة بالقطاعات العقارية، مع استمرار حالة النشاط في القطاعين التجاري والاستثماري.

وفيما يلي التفاصيل:

يبدو أن القطاع العقاري الكويتي يعيش مرحلة انتقالية فاصلة بين موجة تصحيح حادة في السكن الخاص، وصعود لافت في «الاستثماري» و«التجاري»، وتجمُّد صناعي تحكمه القرارات التنظيمية. بينما يترقب المواطن والمستثمر صورة أوضح لمعالم المرحلة المقبلة، تتقاطع اليوم قراءات ميدانية وتحليلات فنية تفسر ما يجري داخل كل قطاع، وتكشف عن نقاط التحول ومواطن الهبوط ومصادر الجذب الجديدة. في هذا التحقيق، نضع بين يدي القارئ رؤية أعمق لمشهد 2025 العقاري، كما يراه خبراء ومختصون من قلب السوق، كل عبر زاويته وملاحظاته على حركة الأسعار، واتجاهات السيولة، وخيارات الاستثمار داخل وخارج الكويت.

ومع بلوغ هذه المرحلة الانتقالية من إعادة تموضع الأسعار وتغيير أنماط الطلب، يبرز السؤال الذي يشغل الأذهان اليوم، ما الذي ينتظر السوق في 2026؟ هل تتجه الكويت إلى عامٍ من التوازن والاستقرار، أم أننا أمام موجة تصحيح جديدة؟ وكيف سيتصرف المستثمرون في ظل تداخل العوامل التنظيمية، التمويلية، والنفسية التي تُعيد تشكيل حركة العرض والطلب؟

بداية، قال رئيس اتحاد العقاريين، إبراهيم العوضي: إن القطاع السكني هو الأكثر تأثراً بالانخفاض، ويتفاوت ذلك تبعاً لبعد المنطقة عن مدينة الكويت وحجم الأراضي الفضاء داخلها، وبعض المناطق الواقعة على الدائري السادس وما بعده شهدت انخفاضات بنحو 13%، بينما وصلت في مناطق أخرى إلى 20%.

وبين أن عوامل عدة أسهمت في هذا التراجع، من بينها رسوم أراضي الفضاء، إضافة إلى العوامل النفسية المرتبطة بالتوجهات الحكومية في معالجة الأزمة الإسكانية، مثل رفع الدعم عن الكهرباء والمطور العقاري وغيرها، ما أثر بشكل واضح على أسعار السكن الخاص. أما العامل الآخر المؤثر فهو التخوف والرغبة الحكومية في طرح المشاريع الإسكانية، مما أعطى انطباعاً بقرب توفر معروض جيد خلال المرحلة المقبلة، بما يمكن المواطن من التملك بسرعة أكبر وتكلفة أقل.

وأضاف: إن القطاعات الأخرى تختلف تماماً عن السكني، فالقطاع الاستثماري شهد ارتفاعاً كبيراً في الأسعار، ووصل متوسط العائد إلى 6.4%، مع صفقات تمت على أساس 6% وما دون، بفعل اندفاع المستثمرين وقلة الفرص وتوفر السيولة، ما دفع القطاع للصعود.

وتابع العوضي: الأمر نفسه ينطبق على القطاع التجاري، الذي شهد تعافياً قوياً نهاية العام الماضي وبداية العام الحالي، مدفوعاً بالسيولة الكبيرة ورغبة القطاع الخاص في الاستثمار رغم محدودية الفرص العقارية.

أما القطاع الصناعي، فأوضح أن القرارات الحكومية الأخيرة بوقف نقل حقوق الانتفاع والتوقف المؤقت في إصدار التراخيص ثم رفع الحظر، أثرت فيه بشكل واضح، إذ شهدت العقارات الصناعية التابعة للهيئة العامة للصناعة انخفاضات بالعوائد وارتباكاً في السوق، بينما ارتفعت أسعار العقارات الصناعية الأخرى نتيجة هذا الضغط وتزايد الطلب عليها.

وأوضح العوضي أن قانون رسوم أراضي الفضاء وعدم وضوح رؤية معالجة المؤسسة العامة للرعاية السكنية للأزمة، إلى جانب عدم استقرار السوق، كلها عوامل أثرت بشكل ملحوظ على أسعار العقارات، حيث لوحظ انخفاض فعلي.

وتوقع العوضي استمرار الانخفاض خلال الأشهر الستة المقبلة، مؤكداً أن حجم المعروض من الأراضي الفضاء المعروضة للبيع سيكون العامل الحاسم في اتجاه الأسعار.

وأكمل: إذا كان حجم المعروض كبيراً فستنخفض الأسعار، خصوصاً أن السوق الكويتي يتأثر بالعوامل النفسية بشكل كبير، ما قد ينعكس حتى على المناطق التي لا توجد فيها أراضٍ فضاء.

ولفت العوضي إلى أن القطاع الاستثماري وصل إلى مستويات مرتفعة جداً في الأسعار، ما يجعل العوائد الحالية منخفضة وقريبة من الفوائد البنكية على الودائع، مشيراً إلى أننا أمام مرحلة إما يتصحح فيها السوق أو يستقر.

وأضاف أن القطاعين الاستثماري والتجاري مرشحان للاستقرار، بينما يبقى القطاع الصناعي صعب التوقع بسبب غياب الوضوح بشأن توجهات الحكومة وآلية تعاملها مع ملاك القسائم الصناعية.

تنظيم السوق

من جانبها، قالت الخبيرة العقارية، سبيكة البحر، إن السوق العقاري الكويتي في 2025 شهد مرحلة تنظيمية مهمة، مع تبني إطار قانوني أوضح للملكية والتملك يوازن بين حقوق المستثمرين والمواطنين، وقد انعكس ذلك على القطاعات كافة وأعاد تشكيل حركة الأسعار والتداولات ورسم الخريطة الاستثمارية بوضوح أكبر.

وأضافت في القطاع السكني، كان 2025 عاماً مفصلياً مع بدء تطبيق قانون الأراضي البيضاء رقم 126 لسنة 2023، الذي فرض رسوماً على الأراضي غير المستغلة ودفع الملاك للبناء أو البيع والحد من الاحتكار، إذ ساهم ذلك في زيادة المعروض وتقليل المضاربات. كما دعمت قوانين مثل تعديل قانون تملك غير الكويتيين رقم 7 لسنة 2025 وقانون «من باع بيته» حماية حقوق المواطنين واستقرار القطاع، ونتيجة لهذه التشريعات، ارتفعت التداولات في الوحدات المتوسطة والصغيرة بنسبة 4%–5%، بينما استقرت أو تراجعت الفلل الفاخرة بنحو 2%.

وأكملت: وفي القطاع الاستثماري، شهد السوق نشاطاً ملحوظاً بنسبة 12%–13%، خاصة في المكاتب التجارية والمجمعات المؤجرة أما بالنسبة في التدخلات التشريعية وضبط التملك من قبل الشركات أتاح فرصاً أفضل للعوائد الإيجارية المستقرة، وجعل المستثمرين يركزون على العوائد الطويلة المدى بدلاً من المضاربات القصيرة.

أما في القطاع التجاري، ارتفعت التداولات بنسبة 8%–9%، خاصة في المناطق الحيوية مثل مدينة الكويت والمجمعات التجارية الكبرى، التشريعات المنظمة وحماية المستثمرين حدت من النزاعات، وجذب مستثمرين محليين وخليجيين يبحثون عن استثمارات مستقرة ومتنوعة.

وبينت البحر أن في القطاع الصناعي، خاصة في الشويخ والري، شهدت تغيرات تشريعية وتنظيمية من الهيئة العامة للصناعة بتجميد التراخيص وتعليق نقل وتنازل العقود، ما أدى إلى ركود فعلي، وتأجيل خطط التوسع، وإغلاق بعض المنشآت لتصحيح أوضاعها.

وأوضحت أن النتيجة كانت انخفاض التداولات وتراجع الطلب على الأراضي الصناعية للتشغيل، مع تحول جزئي نحو استخدامات تجارية وخدماتية كالتخزين، دون أن يعكس ذلك نمواً صناعياً حقيقياً، وهكذا يبقى القطاع في حالة ركود نسبي مع فرص استثمارية محدودة وغير صناعية.

تحول عقاري

بدوره، قال الباحث العقاري عبدالرحمن الحسينان: إن الأشهر العشرة الأولى شهدت بطئاً في حركة التداولات بالقطاع السكني، بينما ارتفع الطلب على القطاعين الاستثماري والتجاري، أما القطاع الصناعي والحرفي فقد تراجع بسبب القرارات الخاصة فيه ودخل في حالة ركود، إضافة إلى توقف التداولات في قطاع الشاليهات والمزارع.

وأوضح أن أكثر القطاعات تغيراً هما الاستثماري والتجاري، حيث اتجه إليهما المستثمرون سواء أفراداً أو شركات بعد صدور قرارات في شهر يونيو، ما دفع المضاربين في السكني للتحول نحو هذين القطاعين.

وتوقع الحسينان للعام المقبل أن يشهد السوق تغيرات واضحة، خصوصاً بعد استقرار القطاع السكني بالقوانين الأخيرة، مع استمرار حالة النشاط في التجاري والاستثماري.

العقارات خارج الكويت

في ما يتعلق بالعقارات خارج الكويت، قال العوضي الأمر مرتبط بسياسات وتوجهات المستثمرين، وقرار المستثمر يرتبط بثلاثة عوامل رئيسية:

1- العوائد المتوقعة من الاستثمار

2- وجود استقرار في معدلات الإشغال وقيم الايجار للسوق الذي يتجه له

3- الاستقرار السياسي

التوجه إلى السعودية والإمارات

في ما يتعلق بالتملك في الخارج، ذكر الحسينان أن عدداً كبيراً من المستثمرين توجه إلى السعودية بسبب تسهيل تملك الخليجيين والأجانب، تليها الإمارات.

الطلب على الشقق المتوسطة والصغيرة سيستمر بالارتفاع

قالت البحر: إن الطلب على الشقق المتوسطة والصغيرة سيستمر بالارتفاع بنسبة 5%–6%، مع استقرار أسعار السكني وأسعار التأجير، ونمو قوي للقطاع الاستثماري بنسبة 10%–12% بدخول صناديق جديدة وزيادة العوائد الإيجارية للمشاريع نتيجة لتفعيل القرار الوزاري رقم 2249 لسنة 2025. كما ستشهد التداولات في القطاع التجاري ارتفاعاً بنسبة 6%–8%، بينما يبقى القطاع الصناعي التقليدي مستقراً نسبياً، مع تحول بعض الأراضي والمباني القديمة لاستخدامات تجارية واستثمارية بنسبة نمو متوقع 3%–5%.

واضافت عام 2025 شكل نقطة تحول للسوق العقاري عبر تشريعات ضبط الملكية وتنظيم التداولات، مما خلق بيئة أكثر استقراراً وشفافية، ومع دخول 2026 يبدو السوق أكثر نضجاً، مع فرص أفضل للمستثمرين واستقرار الأسعار، وبقاء السكن الخاص بمنأى عن المضاربات، فيما يواصل القطاعان التجاري والصناعي أداءً مستقراً ضمن إطار قانوني يعكس القيمة الحقيقية للعقار ويضمن عدالة بين المواطن والمستثمر وإمكان تحقيق عوائد طويلة الأجل.

اقرأ أيضا بنفس القسم

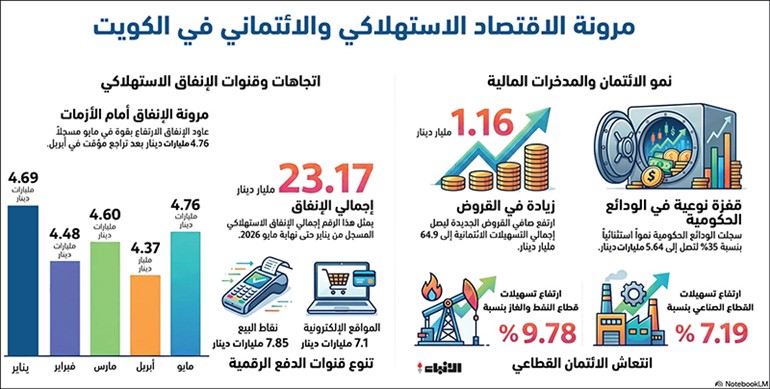

خلال مايو الماضي.. مسجلاً ارتفاعاً بقيمة 398.6 مليون دينار مقارنة بأبريل

حسب وكالة موديز للتصنيفات الائتمانية

جميع إشعارات القوة القاهرة التي صدرت خلال الحرب ستُرفع «بأثر فوري»

التزاماً بالاتفاقية لدول مجلس التعاون الخليجي

قادة الإمارات وقطر ومصر يشاركون بأعمال قمة مجموعة السبع في «إيفيان» برئاسة الرئيس الفرنسي إيمانويل ماكرون

البحث

الأكثر قراءة